华夏证券股份有限公司邹臣近期对长电科技进行商榷并发布了商榷讲述《季报点评:聚焦高性能先进封装,擢升存储器封测专家竞争力》,本讲述对长电科技给出买入评级,面前股价为41.0元。

长电科技(600584)

事件:近日公司发布2024年三季度讲述,2024年前三季度公司达成营收249.78亿元,同比+22.26%;归母净利润10.76亿元,同比+10.55%;扣非归母净利润10.21亿元,同比+36.73%;2024年三季度单季公司达成营收94.91亿元,同比+14.95%,环比+9.80%;归母净利润4.57亿元,同比-4.39%,环比-5.57%;扣非归母净利润4.40亿元,同比增长+19.50%,环比-7.21%。

投资重点:

24Q3单季度营收创历史新高,居品结构变化等成分影响短期毛利率。2024年以来,公司旗下工场运营回升,产能哄骗率合手续擢升,各应用板块业务均达成复苏企稳,通讯、蹧跶、运算及汽车电子四大应用前三季度收入同比增幅均达双位数,其中通讯电子达成接近40%的同比大幅增长,公司24Q3单季度营收创历史新高。由于公司居品结构变化等成分影响短期毛利率,公司2024年前三季度达成毛利率为12.93%,同比下跌0.94%,24Q3毛利率为12.23%,同比下跌2.13%,环比下跌2.05%;公司2024年前三季度达成净利率为4.29%,同比下跌0.48%,24Q3净利率为4.78%,同比下跌1.01%,环比下跌0.81%。

聚焦高性能先进封装,有望推动公司事迹合手续增长。在高性能先进封装范畴,公司推出的XDFOIChiplet高密度多维异构集成系列工艺已按筹谋干预踏实量产阶段,该工夫是一种面向Chiplet的极高密度、多扇出型封装高密度异构集成惩办决策,其哄骗协同联想理念达成了芯片制品集成与测试一体化,白银投资涵盖2D、2.5D、3D集成工夫,公司合手续股东其种种化决策的研发及出产。经由合手续研发与客户居品考据,公司XDFOI工夫不休得回冲破,已在高性能盘算、东谈主工智能、5G、汽车电子等范畴应用,为客户提供了外型更莽撞、数据传输速度更快、功率损耗更小的芯片制品制造惩办决策,空隙日益增长的结尾商场需求。公司聚焦高性能先进封装,强化调动升级,跟着半导体行业景气度的回暖,有望推动事迹合手续增长。

收购晟碟半导体完成交割,擢升公司存储器封测专家竞争力。公司收购晟碟半导体(上海)有限公司80%股权已于2024年9月28日完成交割,并于交割当日将其纳入公司归拢界限。把柄TrendForce的数据,2024年第二季度三星、SK海力士、铠侠、好意思光诀别以36.9%、22.1%、13.8%、11.8%的市占率名次专家NANDFlash商场前四,西部数据以10.5%的市占率位列专家第五

名;晟碟半导体母公司为西部数据,晟碟半导体在NANDFlash封测方面具有较强的工夫上风,居品正常应用于出动通讯、工业与物联网、汽车、智能家居及蹧跶结尾等范畴。通过收购晟碟半导体,将扩大公司在存储及运算电子范畴的商场份额,并与客户设立起更考究的战术相助干系,擢升公司在存储器封测范畴的专家竞争力,为公司在专家存储器商场的合手续发展和进时局位奠定坚实基础。

盈利预测与投资漠视。由于卑鄙需求复苏相对慢慢,况兼公司盈利技艺有所下跌,咱们下调公司盈利预测,展望公司24-26年归母净利润为16.11/24.64/30.10亿元(原值为20.72/26.83/33.05亿元),对应的EPS为0.90/1.38/1.68元,对应PE为43.15/28.22/23.10倍,保管“买入”评级。

风险教导:行业竞争加重;卑鄙需求复苏不足预期;新工夫研发发扬不足预期。

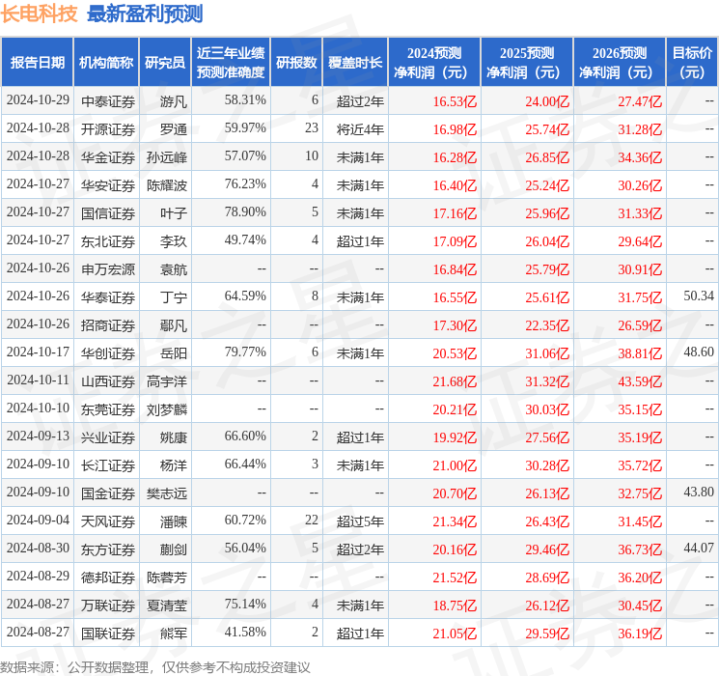

证券之星数据中心把柄近三年发布的研报数据盘算,华创证券岳阳商榷员团队对该股商榷较为潜入,近三年预测准确度均值为79.77%,其预测2024年度包摄净利润为盈利20.53亿,把柄现价换算的预测PE为33.78。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增合手评级5家;往时90天内机构野心均价为44.11。

以上骨子为证券之星据公开信息整理,由智能算法生成,不组成投资漠视。