在近期宁德时期、恒瑞医药赴港上市首日大涨之后,又一只A+H新股首日暴涨!

5月27日,A股公司吉宏股份负责在港交所上市,股票代码为02603.HK,开盘即暴涨,股价涨幅一度卓绝60%,摒弃证券时报记者发稿,其股价涨幅仍有48.70%。

值得防备的是,近期A+H新股的行情极为火爆,宁德时期、恒瑞医药港股新上市时的涨幅齐令阛阓极为惊喜,因而后续A+H新股的行情也备受投资者期待。

比较之下,27日还有另一只新股派格生物医药(02565.HK)登陆港股阛阓,但其上市阐扬就颇为惨淡,摒弃发稿,派格生物医药下落超17%,盘中最高跌超28%。

吉宏股份H股现高折价

据了解,吉宏股份是一家领有跨境酬酢电交易务及纸制快消品包装业务的双轮驱动企业,设置于2003年,为快消品企业客户提供一站式纸质包装产物及职业,并于2016年在深交所上市,股票代码为002803.SZ。2017年,吉宏股份通过打造跨境酬酢电交易务,收拢了出动互联网发展带来的新式跨境电商商机,并成为公司的主要收入开首。

按2024年在亚洲从事酬酢媒体电交易务带来收入计,吉宏股份行动一家以亚洲阛阓为策略重心的跨境酬酢电商公司,在中国B2C出口电商公司中名次序二,阛阓份额为1.3%。此外,按收入计,公司于2024年在中国内地纸制快消品销售包装公司中名次序一,阛阓份额为1.2%。

不外,比较起宁德时期和恒瑞医药这么的“大块头”,吉宏股份当今总市值仅有62亿元傍边。同期,2024年,公司营收和净利润均有不同进度的下滑。

而本次吉宏股份的招股书暴露,其招股热度也并不太高。

在基石投资者层面,吉宏股份本次刊行共引入3名基石投资者,辩认为Timber Kangaroo Capital Limited、昱龙海外本钱有限公司、以及沈臻宇女士(誉衡药业(002437.SZ)董事长),总认购金额2000万好意思元,折合约1.6亿港元,占本次刊行股份的比例约29.8%。

招银海外担任吉宏股份在香港IPO的联席保荐东说念主兼举座相助东说念主、联席天下相助东说念主、联席账簿措置东说念主。招银海外在示,在阛阓推介方面,招银海外行动本次项指标联席保荐东说念主兼举座相助东说念主,充分转念体系内多平台、多渠说念的资源,见效引入来自多家优质中资基金、着名对冲基金、高净值客户及企业投资者的优质订单,最终助力公司见效完成刊行。

吉宏股份的公告暴露,吉宏股份这次天下刊行6791万股H股,占刊行后总股本的15%,刊行价钱为每股7.68港元,刊行界限约5.2亿港元。该口头竣事海外配售1.6倍认购,香港公开荒售49.4倍认购,触发还拨,最终海外配售占总刊行股份的70%,美港通优配香港公开荒售占30%。

在发售价方面,比较起其他热点港股的顶格发售价而言,本次吉宏股份7.68港元的发售价仅略高于发售价范围(7.48港元到10.68港元)的下限。

因此,也不出丑出,阛阓对吉宏股份本次的认购关爱并不太高,但为何还能有如斯高大的涨幅?

证券时报记者防备到,比较较于宁德时期险些“平价刊行”的态势,本次吉宏股份的H股折价幅度颇大。

以5月19日的股价为例,当日吉宏股份的A股收盘价为14.09元/股,而7.68港元(约合7.04元东说念主民币)险些是折价了约50%,很是于是“打对折”出售。

而即使是上市首日大涨后,当今吉宏股份的H股价钱如故在11港元傍边,仍低于A股股价。当天,吉宏股份A股下落约3%。

派格生物医药出现破发

比较起吉宏股份的大涨,5月27日上市的派格生物医药则略显惨淡,上市首日即破发。

在认购情况中,天然派格生物医药的公开荒售认购额达到743.78倍,但海外发售项下的认购额却仅有1.13倍,呈现出散户投资者热而机构投资者冷的场地。

据了解,派格生物医药的上市之路颇为险峻,该公司曾在2021年苦求科创板上市,上交所无情了两轮意见,但在2022年4月,派格生物医药称基于公司专注于产物研发的最新策略,自发除掉A股上市苦求。

而后,派格生物医药在2024年头初度递表港交所,旧年11月13日二次递表,终于见效在港股上市。

招股书暴露,派格生物医药是一家生物制药公司,公司设置于2008年,是一家专注于自主商议及开荒慢性病翻新疗法(主要为肽和小分子药物)的生物时期公司,重心关注代谢错乱界限。派格生物医药的中枢产物为PB-119,PB-119主要用于T2DM及肥美症一线救援。其已于多项临床测验中暴露出在血糖限度、心血管健康等方面的多种益处,以及对体重措置的精熟恶果。

“减肥神药”司好意思格鲁肽在派格生物医药的招股书中亦然经常亮相,被说起频率高达33次。2024年6月18日,由丹麦诺和诺德公司开荒的GLP-1受体欢乐剂诺和盈(司好意思格鲁肽)取得国度药监局的上市批准,用于救援中国BMI卓绝30kg/m2或介乎27至30kg/m2且至少有一种体重关连吞并症的肥美症患者或超重患者。

派格生物医药暗意,由于公司正在开荒针对包括肥美或超重在内等妥当症的中枢产物PB-119,公司日后可能在中国靠近与诺和盈的竞争。然而,派格生物医药合计,该批准进一步阐扬了基于GLP-1的产物在中国阛阓取得认同的势头,以及中国监管机构对此类产物的积极想法。这种势头及监管作风故意于公司的中枢产物PB-119取得NDA批准以及改日的营销及交易化责任。

由于尚未启动交易化,派格生物医药当今如故处于亏欠中。

招股书暴露,2022年、2023年及摒弃2024年8月31日,派格生物医药总亏欠辩认为东说念主民币3.06亿元、2.79亿元及2.03亿元。公司支拨多数齐来自研发。2022年、2023年及摒弃2024年8月31日止8个月,派格生物医药的研发开支辩认为东说念主民币2.80亿元、2.37亿元及0.76亿元。

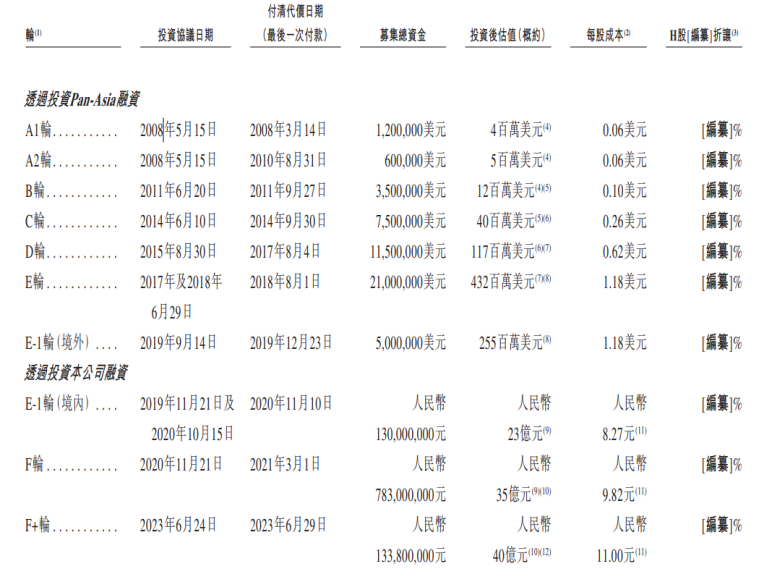

值得防备的是,公司背后集中了一多半明星机构,在上市前更是履历过10轮融资。

比如在2020年,派格生物医药近8亿元东说念主民币的F轮融资,即是由云锋基金、盈科本钱和泰福本钱等机构领投,由前海母基金、元生创投、中鑫本钱和园丰本钱等多家国表里着名机构跟投。